Investir para aposentadoria é uma das decisões financeiras mais importantes para quem busca segurança e qualidade de vida no futuro. Mesmo com pouco dinheiro, é possível iniciar uma jornada rumo à independência financeira com escolhas estratégicas e consistentes. Este guia prático foi criado para quem deseja entender os fundamentos e começar a investir para aposentadoria do zero, sem complicações.

Por que é importante investir para aposentadoria o quanto antes?

Quanto antes você começar a investir para aposentadoria, maior será o poder dos juros compostos sobre seus rendimentos. A diferença entre quem começa com 25 anos e quem começa com 40 pode significar dezenas ou centenas de milhares de reais a mais no final da jornada.

A ausência de uma previdência pública robusta e as constantes reformas nas regras do INSS tornam ainda mais essencial construir uma aposentadoria complementar. Investir para aposentadoria não é apenas uma questão de luxo, mas de necessidade para garantir autonomia e estabilidade financeira na velhice.

Qual a diferença entre poupar e investir para a aposentadoria?

Poupar significa guardar dinheiro, normalmente em uma conta poupança ou embaixo do colchão, sem grandes ganhos. Já investir para aposentadoria é aplicar esse dinheiro em ativos que oferecem rendimentos ao longo do tempo, como Tesouro Direto, fundos imobiliários e previdência privada.

A poupança não acompanha a inflação, o que significa perda de poder de compra. Investimentos, por outro lado, permitem que seu dinheiro cresça de forma mais acelerada e com mais segurança, especialmente se você focar em estratégias de longo prazo.

Quanto dinheiro preciso para me aposentar com tranquilidade?

A resposta depende do padrão de vida desejado, da idade de início dos aportes e do tempo até a aposentadoria. Uma fórmula básica amplamente usada no planejamento financeiro é:

Renda desejada x 12 meses x anos de aposentadoria = valor total necessário.

Por exemplo, quem deseja uma renda mensal de R$ 3.000 por 25 anos precisa acumular cerca de R$ 900.000. No entanto, com aportes mensais e boa rentabilidade, esse valor pode ser alcançado mais facilmente.

| Idade Atual | Valor Mensal Desejado | Tempo até Aposentar | Patrimônio Necessário |

| 30 anos | R$ 3.000 | 35 anos | R$ 900.000 |

| 40 anos | R$ 2.500 | 25 anos | R$ 750.000 |

| 50 anos | R$ 2.000 | 15 anos | R$ 480.000 |

Investir para aposentadoria com pouco dinheiro: é possível?

Sim. Um dos maiores mitos é que é preciso ter muito dinheiro para começar. Hoje, há opções acessíveis como o Tesouro Direto a partir de R$ 30, além de FIIs e fundos com aplicação mínima inicial baixa.

Mais importante do que o valor inicial é a constância. Começar com pouco e manter aportes mensais disciplina o investidor e permite crescimento sustentável no longo prazo.

Passo a passo para começar a investir para aposentadoria do zero

- Defina um objetivo: Quanto você quer receber na aposentadoria? Em quantos anos?

- Calcule quanto precisa investir mensalmente.

- Monte uma reserva de emergência.

- Escolha investimentos de longo prazo com boa rentabilidade.

- Automatize seus aportes mensais.

- Revise sua carteira anualmente.

Esse passo a passo é essencial para manter o foco no longo prazo e evitar erros comuns entre iniciantes.

Melhores investimentos para aposentadoria de longo prazo

Para aposentadoria, os melhores investimentos são aqueles que oferecem segurança, consistência e proteção contra a inflação:

- Tesouro IPCA+ (renda fixa com correção pela inflação)

- Previdência privada (PGBL/VGBL) com taxa baixa

- Fundos Imobiliários (FIIs) para gerar renda passiva

- ETFs e fundos de índice com foco em crescimento no longo prazo

Cada um tem perfil e objetivos diferentes. A diversificação é a chave para reduzir riscos e potencializar retornos.

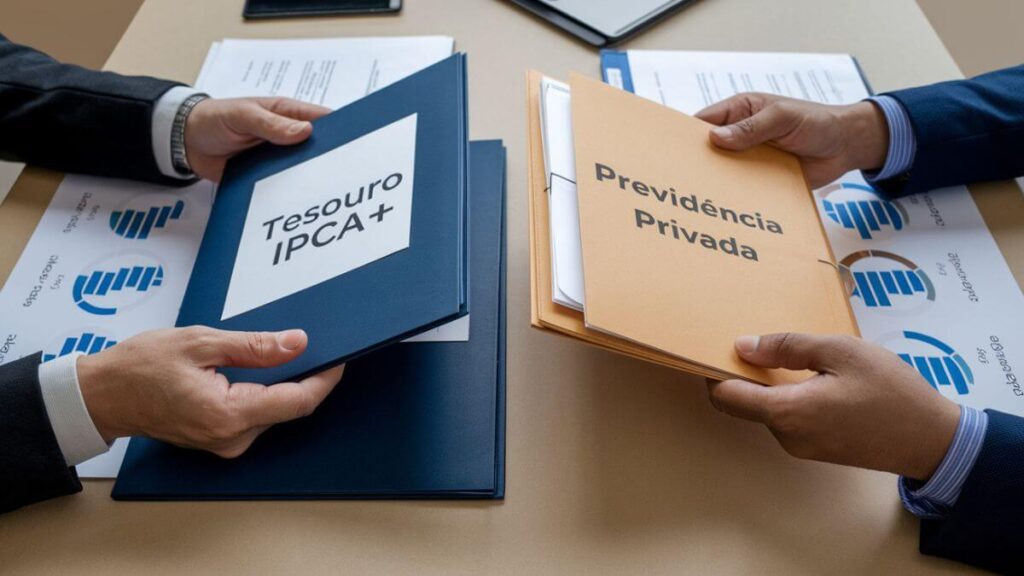

Tesouro Direto ou Previdência Privada: qual o melhor para aposentadoria?

O Tesouro Direto, especialmente o Tesouro IPCA+ com vencimento longo, é ideal para quem busca segurança e previsibilidade. Ele oferece rentabilidade real (acima da inflação) e pode ser resgatado conforme o prazo.

A previdência privada pode ser vantajosa em dois cenários:

- Planejamento sucessório (sem inventário)

- Benefícios fiscais (no caso do PGBL para quem declara IR completo)

Comparando os dois:

| Característica | Tesouro Direto IPCA+ | Previdência Privada |

| Rendimento | Alto (atrelado à inflação) | Variável (depende da gestão) |

| Taxas | Baixas | Pode ter taxas altas |

| Benefícios fiscais | Não | Sim (PGBL) |

| Facilidade de resgate | Alta (Tesouro tem liquidez) | Restrita (carência, portabilidade) |

Como montar uma carteira de aposentadoria segura e acessível

Uma carteira de aposentadoria deve combinar segurança, diversificação e rentabilidade. Exemplo de alocação para iniciantes:

- 60% em Tesouro IPCA+

- 20% em FIIs (Fundos Imobiliários)

- 10% em um ETF (como o IVVB11 ou BOVA11)

- 10% em reserva de oportunidade (renda fixa ou CDBs)

Essa alocação pode ser ajustada ao longo do tempo, conforme o perfil de risco e a proximidade da aposentadoria.

Erros comuns ao investir para aposentadoria e como evitá-los

Muitos iniciantes cometem erros que comprometem seus resultados. Os mais comuns incluem:

- Começar tarde demais

- Acreditar que a aposentadoria pública será suficiente

- Não diversificar os investimentos

- Escolher produtos com altas taxas

- Parar os aportes diante de crises

Evitar esses erros passa por educação financeira, planejamento e disciplina mensal.

Dicas práticas para manter a consistência dos aportes mensais

A chave da aposentadoria bem-sucedida é a regularidade. Algumas estratégias para manter a consistência:

- Automatize seus investimentos via débito automático

- Crie um orçamento com a aposentadoria como prioridade

- Evite “resgatar” investimentos a todo custo

- Reinvista os rendimentos (juros compostos funcionam melhor assim)

Com o hábito estabelecido, os aportes mensais se tornam parte da rotina, como pagar uma conta essencial.

Simulação: como investir R$100 por mês pensando na aposentadoria

Vamos simular uma aplicação de R$ 100 por mês por 30 anos, com uma rentabilidade real de 5% ao ano (acima da inflação):

| Tempo de Investimento | Valor Total Investido | Valor Acumulado (estimado) |

| 10 anos | R$ 12.000 | R$ 15.600 |

| 20 anos | R$ 24.000 | R$ 41.000 |

| 30 anos | R$ 36.000 | R$ 86.000 |

Esse exemplo mostra como pequenos aportes crescem com o tempo, reforçando a importância de começar agora, mesmo com pouco.

Como adaptar sua estratégia de aposentadoria por faixa etária

Sua idade influencia diretamente na estratégia de investimentos. Veja orientações por faixa:

- Até 30 anos: foco em crescimento, maior exposição a renda variável

- 30 a 45 anos: equilíbrio entre renda fixa e variável

- Acima de 45 anos: maior segurança, com peso maior em renda fixa e fluxo de renda

A alocação deve seguir o princípio de que quanto mais tempo até a aposentadoria, maior o risco que se pode correr.

Ferramentas e simuladores para planejar sua aposentadoria com inteligência

Algumas ferramentas online facilitam o planejamento:

- Simulador da Previdência do Tesouro Direto

- Calculadora de aposentadoria da Mobills, Kinvo ou Rico

- Planilhas personalizadas (Excel ou Google Sheets)

- Apps de controle financeiro com metas de aposentadoria (Guiabolso, Organizze)

Utilizar essas ferramentas ajuda a manter o plano visual, prático e ajustável conforme sua realidade financeira.

Perguntas Frequentes (FAQ)

Quando é o melhor momento para começar a investir para aposentadoria?

Agora. Quanto antes você começar, mais tempo terá para os juros compostos trabalharem a seu favor.

Posso investir para aposentadoria mesmo ganhando pouco?

Sim. Com R$ 30 ou R$ 50 já é possível começar. O importante é a constância dos aportes.

Qual investimento é mais seguro para aposentadoria?

O Tesouro IPCA+ é um dos mais seguros, pois protege contra a inflação e tem garantia do Tesouro Nacional.

A previdência privada vale a pena?

Pode valer a pena para quem tem planejamento de longo prazo e aproveita os benefícios fiscais, especialmente no PGBL.

Como saber se estou investindo o suficiente?

Utilize simuladores de aposentadoria para estimar seu objetivo e compare com o que você está aplicando mensalmente.

Devo mudar minha estratégia ao longo do tempo?

Sim. Conforme a idade avança, é recomendável reduzir o risco e aumentar a exposição a ativos mais estáveis.