A jornada de um investidor iniciante pode ser repleta de desafios, principalmente para quem está começando com pouco dinheiro. Neste artigo, apresentamos um estudo de caso real, com o objetivo de mostrar na prática como a construção de uma reserva de emergência foi fundamental para evitar perdas financeiras. Este conteúdo é educativo e informativo, ideal para quem deseja aprender a investir com segurança e estratégia.

Quem é o investidor iniciante do nosso estudo de caso?

Carlos, 27 anos, é um analista de suporte técnico que mora em Belo Horizonte. Sua renda mensal líquida gira em torno de R$ 3.200. Como muitos brasileiros, ele começou a se interessar por investimentos ao perceber que a poupança oferece baixa rentabilidade e que seu dinheiro perde valor diante da inflação. Seu principal objetivo era montar uma carteira diversificada a longo prazo, mas sabia que antes disso precisava se organizar financeiramente.

Apesar de ter pouco dinheiro para começar, Carlos tinha uma grande vantagem: disciplina. Como um típico investidor iniciante, ele começou buscando informações confiáveis, lendo blogs, assistindo vídeos e criando planilhas de controle. O maior desafio foi abrir mão de pequenos gastos mensais e entender que a segurança financeira viria antes da rentabilidade.

Por que todo investidor iniciante deve montar uma reserva de emergência

A reserva de emergência é um dos pilares para quem deseja investir com segurança. Trata-se de um valor guardado em aplicações de alta liquidez e baixo risco, que pode ser resgatado rapidamente em situações inesperadas, como desemprego, problemas de saúde ou reparos urgentes.

Para o investidor iniciante, essa reserva é ainda mais importante. Sem ela, qualquer imprevisto pode obrigar o resgate de investimentos de longo prazo em momentos desfavoráveis do mercado, acarretando perdas. Portanto, antes de pensar em ações, FIIs ou criptomoedas, o primeiro passo é ter uma proteção sólida.

Passo a passo: Como esse investidor iniciante construiu sua reserva com pouco dinheiro

Carlos começou destinando 10% da sua renda mensal para a reserva de emergência. Como ele ainda morava com os pais, conseguiu controlar gastos e acelerar esse processo. Veja o passo a passo que ele seguiu:

Etapas da construção da reserva:

- Definiu o valor-alvo: 6 meses de despesas, totalizando R$ 9.000.

- Escolheu produtos de baixo risco: Tesouro Selic e CDBs com liquidez diária.

- Automatizou os aportes: Programou transferências automáticas no início do mês.

- Criou metas mensais: Usou planilhas e aplicativos de controle financeiro.

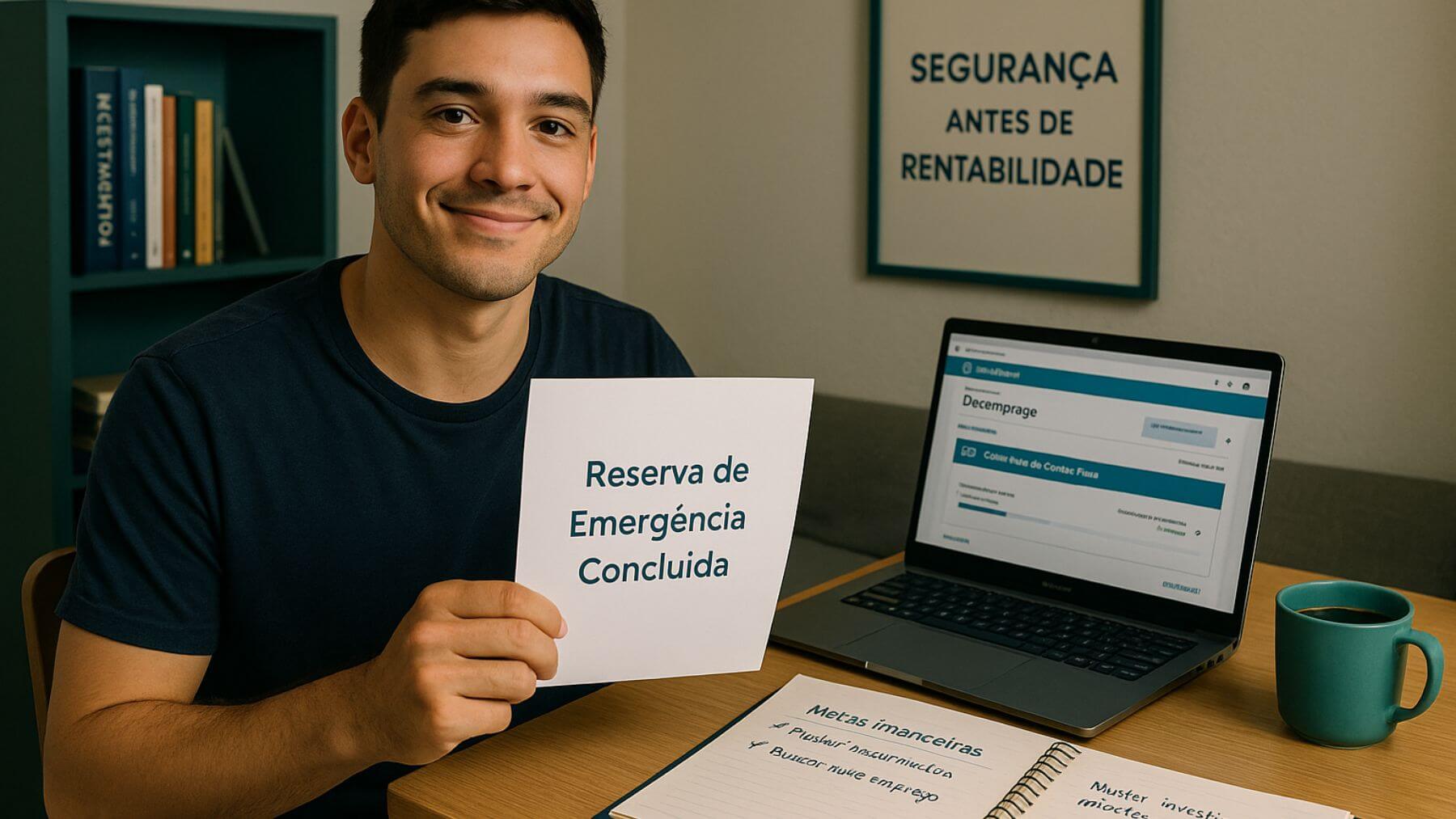

Em pouco mais de 18 meses, Carlos alcançou sua meta, mesmo com renda limitada. O segredo foi a consistência e a prioridade que deu a essa etapa do planejamento.

O imprevisto que quase causou prejuízo e como a reserva fez a diferença

Dois meses após atingir sua meta de reserva, Carlos foi demitido. Apesar do susto inicial, ele não entrou em pânico. Sabia que tinha um colchão financeiro que o manteria seguro por pelo menos seis meses, enquanto procurava um novo emprego com calma.

Seus investimentos em ações e fundos imobiliários permaneceram intactos. Ele não precisou resgatar nada com prejuízo. A reserva cobriu todas as suas despesas fixas, incluindo plano de saúde, alimentação e contas básicas. Após quatro meses, conseguiu um novo emprego — inclusive com um salário melhor.

O que teria acontecido se o investidor iniciante não tivesse a reserva de emergência

Sem a reserva, Carlos teria tido dois caminhos perigosos: recorrer ao crédito rotativo do cartão (com juros superiores a 400% ao ano) ou vender seus investimentos a preço de mercado, justamente em um momento de queda da bolsa.

Comparativo hipotético:

| Situação | Com reserva de emergência | Sem reserva de emergência |

| Tempo de tranquilidade | 6 meses | 0 meses |

| Manutenção dos investimentos | Sim | Não |

| Endividamento | Nenhum | Provável |

| Impacto emocional | Controlado | Alto estresse |

Este cenário deixa claro o quanto a reserva atua como um escudo para o investidor iniciante, protegendo seu patrimônio e seu bem-estar emocional.

Lições valiosas para qualquer investidor iniciante que quer evitar prejuízos

A história de Carlos mostra que não é necessário ganhar muito para investir com inteligência. É possível montar uma base sólida mesmo com aportes pequenos. A maior lição aqui é: segurança vem antes da rentabilidade.

Outras lições importantes:

- Nunca subestime imprevistos.

- Não invista sem antes ter uma reserva formada.

- Comece com pouco, mas comece.

- Mantenha disciplina e constância nos aportes.

Como aplicar o que você aprendeu com este estudo de caso no seu próprio plano de investimentos

Se você é um investidor iniciante, siga os passos abaixo para aplicar os aprendizados:

- Mapeie seus gastos mensais e calcule de 3 a 6 vezes esse valor.

- Estabeleça metas mensais de aporte, mesmo que pequenas.

- Escolha aplicações seguras, como Tesouro Selic ou CDB com liquidez diária.

- Evite tocar na reserva, ela é só para emergências reais.

- Reveja o valor da reserva periodicamente, principalmente após mudanças na renda.

Com esse plano, você estará preparado para investir com mais segurança e estabilidade.

Dicas práticas para iniciantes começarem sua reserva com pouco dinheiro

Mesmo com pouco dinheiro, você pode começar sua reserva. O segredo está na constância. Aqui estão algumas dicas úteis:

- Comece com R$ 30 ou R$ 50 por mês.

- Use Tesouro Selic (via Tesouro Direto) — valor mínimo de R$ 30.

- Escolha CDBs com liquidez diária e rentabilidade acima de 100% do CDI.

- Use bancos digitais e corretoras que não cobram taxas.

- Evite deixar a reserva na poupança (rendimento baixo).

Exemplo de rentabilidade (simulada):

| Produto Financeiro | Investimento Inicial | Rentabilidade Média Anual | Valor após 12 meses |

| Tesouro Selic | R$ 1.200 | 10,5% | R$ 1.326,00 |

| CDB 102% CDI | R$ 1.200 | 11,0% | R$ 1.332,00 |

| Poupança | R$ 1.200 | 6,17% | R$ 1.274,00 |

Erros comuns que muitos investidores iniciantes cometem ao ignorar a reserva de emergência

Muitos investidores iniciantes cometem erros por ansiedade em buscar lucros rápidos. Entre os mais comuns estão:

- Pular a etapa da reserva de emergência.

- Investir todo o capital em renda variável.

- Confiar demais na estabilidade do emprego.

- Não diversificar o risco desde o início.

Evitar esses erros pode ser a diferença entre uma trajetória de sucesso e uma experiência frustrante no mundo dos investimentos.

Como a reserva financeira protege o investidor iniciante e sustenta sua jornada de longo prazo

A história de Carlos é um exemplo poderoso da importância de começar certo. A reserva de emergência foi o pilar que permitiu ao investidor iniciante manter sua estratégia, proteger seus investimentos e sair de uma crise com ainda mais força.

Começar com pouco não é um obstáculo, mas sim uma oportunidade de aprender, ganhar disciplina e construir uma base sólida. A jornada de qualquer investidor começa com segurança. E segurança se constrói com planejamento, informação e, acima de tudo, com a decisão de começar.

Perguntas Frequentes (FAQ)

Qual o valor ideal de uma reserva de emergência para iniciantes?

O ideal é guardar entre 3 a 6 meses do valor das suas despesas mensais. Para quem tem renda instável, recomenda-se até 12 meses.

Onde guardar a reserva de emergência?

Em produtos de alta liquidez e baixo risco, como Tesouro Selic, CDBs com liquidez diária e fundos de renda fixa conservadores.

Posso investir antes de montar minha reserva?

O recomendado é montar a reserva primeiro. Investir antes pode obrigar resgates em momentos ruins do mercado caso ocorram imprevistos.

Poupança serve como reserva de emergência?

Serve, mas é menos indicada por ter rendimento abaixo da inflação em muitos períodos. Tesouro Selic e CDBs oferecem melhor rentabilidade com a mesma segurança.

Como montar uma reserva com pouco dinheiro?

Comece com pequenos aportes mensais, mesmo que de R$ 30 a R$ 50. Com disciplina e constância, você chega ao valor ideal com o tempo.

A reserva deve ser reajustada com o tempo?

Sim. Sempre que sua renda ou despesas mudarem, o valor da reserva também deve ser ajustado para continuar sendo eficiente.

Posso deixar a reserva na corretora?

Sim, desde que os ativos escolhidos sejam de alta liquidez. Corretoras oferecem Tesouro Direto, CDBs e fundos adequados para essa finalidade.